Introducción

En los últimos años, ha cobrado fuerza el debate sobre si las monedas FIAT —como el dólar estadounidense, el euro o el renminbi chino— están llegando a su fin como principal medio de intercambio y reserva de valor tras más de cuatro décadas de desvinculación del oro y del colapso definitivo del sistema de Bretton Woods en 1971.

Este debate resulta determinante tanto para los inversores, que buscan estrategias de protección ante posibles escenarios de inflación desbordada o pérdida de confianza en las divisas, como para los ciudadanos de a pie, cuyo poder adquisitivo y bienestar económico dependen directamente de la estabilidad y credibilidad del dinero emitido por sus gobiernos.

Comprender el origen histórico, la evolución política y los riesgos inherentes al sistema de moneda fiduciaria es clave para evaluar las alternativas emergentes —desde monedas digitales de banco central (CBDC) hasta criptomonedas y stablecoins— que podrían redefinir el paisaje monetario global.

Contexto histórico: Del patrón oro al sistema FIAT, ¿cómo llegamos hasta aquí?

Durante siglos, el dinero tuvo respaldo en activos tangibles, especialmente metales preciosos como el oro y la plata. Esta relación directa con un bien físico limitaba la emisión monetaria y ofrecía estabilidad frente a la inflación. Sin embargo, el mundo moderno se alejó progresivamente de esta práctica hasta llegar al sistema actual de monedas FIAT, cuyo valor depende exclusivamente de la confianza en los gobiernos y bancos centrales. ¿Cómo ocurrió esta transición? Aquí repasamos los hitos clave.

El patrón oro clásico (1870–1914)

A finales del siglo XIX, la mayoría de las grandes economías adoptaron el patrón oro. Bajo este sistema, cada billete representaba una cantidad fija de oro y los bancos centrales estaban obligados a mantener reservas que respaldaran su emisión. Esta convertibilidad limitaba la capacidad de los gobiernos para imprimir dinero sin control, lo que mantenía la inflación a raya y facilitaba el comercio internacional mediante tipos de cambio estables.

La Primera Guerra Mundial y la necesidad de gasto masivo (1914–1930s)

Con el estallido de la Primera Guerra Mundial en 1914, las grandes potencias suspendieron la convertibilidad del oro para poder financiar sus esfuerzos bélicos. Después del conflicto, hubo intentos de restaurar el sistema, como el del Reino Unido en 1925, pero resultaron frágiles. La Gran Depresión de 1929 y las tensiones económicas forzaron nuevamente la ruptura del patrón oro: mantener el tipo de cambio fijo implicaba aceptar profundas recesiones internas. Así, muchos países optaron por abandonar la convertibilidad para tener mayor flexibilidad monetaria.

El sistema Bretton Woods: un nuevo modelo (1944–1971)

Este sistema funcionó durante un par de décadas, pero tenía un problema estructural: la economía global crecía, pero la cantidad de oro no. A medida que EE.UU. emitía más dólares para financiar programas sociales, guerras (como la de Vietnam) y mantener su papel hegemónico, sus reservas de oro se hacían insuficientes para cubrir todos los billetes en circulación. La confianza comenzó a resquebrajarse.

Tras la Segunda Guerra Mundial, se buscó reconstruir la economía global con reglas claras. En 1944, se firmaron los Acuerdos de Bretton Woods, que establecieron un sistema de tipos de cambio fijos pero más flexible que el patrón oro clásico. El dólar estadounidense se convirtió en la moneda de referencia mundial, con una convertibilidad garantizada en oro a razón de 35 dólares por onza. Las demás monedas se vinculaban al dólar.

El «Nixon Shock» y el fin del patrón oro (1971–1973)

El punto de quiebre llegó en agosto de 1971, cuando el presidente Richard Nixon suspendió unilateralmente la convertibilidad del dólar en oro. Esta medida, conocida como el «Nixon Shock», fue justificada como una respuesta a la especulación y la fuga de oro de las reservas estadounidenses. Aunque presentada como temporal, la decisión marcó el inicio del fin para el sistema Bretton Woods.

En 1973, los países comenzaron a permitir que sus monedas flotaran libremente en los mercados, desligándose del dólar y, por extensión, del oro. Finalmente, en 1976, los Acuerdos de Jamaica formalizaron el abandono del patrón oro y establecieron el sistema FIAT que usamos hoy: dinero sin respaldo físico, cuyo valor se basa en la confianza de los ciudadanos, los mercados y las instituciones políticas.

📌 ¿Qué tiene que ver el sistema FIAT con la prima de riesgo?

En un sistema de monedas FIAT, donde el dinero no está respaldado por oro ni otro activo físico, todo depende de la confianza en el país emisor.

La prima de riesgo refleja cuánto confían los inversores en que un país podrá pagar su deuda sin recurrir a inflación excesiva o impagos.

Cuanto mayor es la incertidumbre política, fiscal o económica, mayor es la prima que se exige para prestarle dinero.

En otras palabras: sin un respaldo físico, el crédito de un país se convierte en su mayor activo… o en su mayor debilidad.

Dependencia político-financiera

En teoría, los bancos centrales gozan de independencia legal para definir y ejecutar la política monetaria sin interferencias directas. En la práctica, sin embargo, están sujetos a una tensión constante entre la necesidad de estabilidad de precios y las presiones políticas que buscan imprimir dinero o bajar tipos para impulsar la economía en ciclos electorales. Esta dinámica de “fiscal dominance” puede erosionar la credibilidad de la moneda FIAT y trasladar riesgos de inflación, devaluación y crisis financieras a la población.

1. El mandato y la independencia formal

- Mandato dual o único: Muchos bancos centrales (Fed, BCE) tienen un mandato dual (estabilidad de precios y pleno empleo), mientras otros (BanRep, RBA) se centran en la inflación.

- Independencia estatutaria: Legislaciones como la del Federal Reserve Act de 1913 o el Tratado de Maastricht (1992) garantizan plazos fijos para gobernadores y restricciones legales al despido sin causa.

- Realidad versus letra: Estudios han documentado que, pese a la independencia legal, muchos bancos centrales “cumplen los deseos” de sus gobiernos, adaptando tasas de interés o compras de activos para acomodar necesidades fiscales.

2. Presión política y ciclos electorales

- Reducción de tipos antes de elecciones: Políticos presionan para bajar tasas y facilitar el acceso al crédito en periodos preelectorales, buscando impacto positivo inmediato en consumo y empleo.

- Críticas públicas y amenazas veladas: Dirigentes que cuestionan públicamente a los banqueros centrales (por ejemplo, Trump contra Powell) intentan moldear expectativas de mercado y forzar recortes de tasas.

- Riesgos de reacción adversa: Investigaciones muestran que la crítica política puede desanclar expectativas inflacionarias, generando volatilidad en tipos de cambio y mercados de deuda.

3. Implicaciones económicas y sociales

- Inflación y pérdida de poder adquisitivo: Monetizar el déficit (“imprimir dinero”) para financiar gasto estatal puede disparar la inflación, afectando especialmente a los hogares de ingresos fijos.

- Deuda y primas de riesgo: Un banco central dominado por la política puede mantener bajas las tasas aunque la deuda se dispare, aumentando la prima de riesgo y el coste de financiamiento futuro.

- Burbuja de activos y desigualdad: La expansión cuantitativa masiva puede inflar precios de activos financieros e inmobiliarios, beneficiando a inversores y generando brechas de riqueza.

📌Conclusión:

La aparente independencia de los bancos centrales es vulnerable a las presiones políticas, especialmente en contextos de alta deuda y ciclos electorales. Cuando prevalece el “fiscal dominance”, los costes reales —inflación, devaluación y recortes en servicios públicos— los asumen principalmente los ciudadanos. Garantizar la autonomía efectiva del banco central y la transparencia en sus decisiones es clave para mantener la credibilidad de la moneda FIAT y proteger el bienestar económico de la sociedad.

¿Es sostenible el sistema FIAT?

Deuda pública, políticas monetarias expansivas y el papel del oro desde 1971. Desde la ruptura con el patrón oro en 1971, los gobiernos han tenido libertad para emitir dinero sin necesidad de respaldo físico. Esta flexibilidad ha permitido estimular las economías durante crisis, pero también ha facilitado un crecimiento explosivo de la deuda pública y ha alimentado temores sobre la inflación y la estabilidad financiera global.

📈 El ascenso imparable de la deuda pública

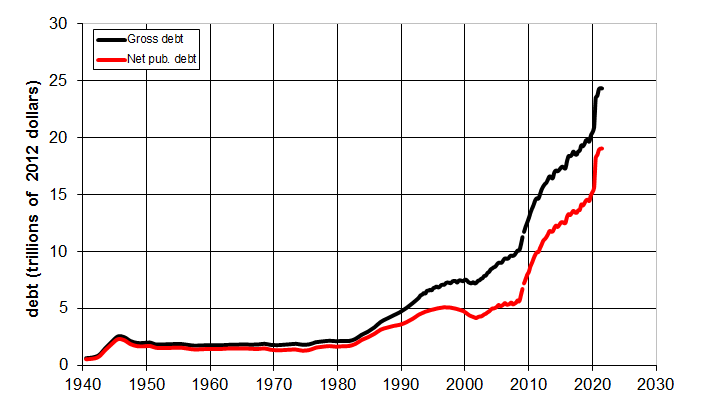

En las décadas posteriores al fin de Bretton Woods, los países —especialmente las economías desarrolladas— han financiado su crecimiento y su gasto público a través de deuda. Según datos del FMI y del Banco Mundial, la deuda pública global ha pasado de representar un 30-40% del PIB mundial en los años 70 a más del 92% en 2023, y sigue en aumento.

Ejemplos relevantes:

- Estados Unidos: Su deuda nacional ha superado los 34 billones de dólares en 2024, más del 120% de su PIB.

- Japón: Tiene una deuda pública que roza el 260% del PIB, la más alta del mundo desarrollado.

- Zona Euro: Países como Italia y Grecia mantienen niveles superiores al 140% del PIB.

Este aumento de deuda ha sido tolerado en parte porque los bancos centrales han mantenido tipos de interés bajos durante años, lo que reduce el coste de financiación. Sin embargo, este modelo depende de que los mercados sigan confiando en la solvencia de los Estados. Si esa confianza se erosiona —por mal manejo fiscal, recesiones o inestabilidad política—, se encarece el acceso al crédito y aumentan las primas de riesgo (como vimos antes).

💸 Políticas monetarias: entre el estímulo y la trampa de liquidez

En un sistema FIAT, los bancos centrales tienen la capacidad de crear dinero “de la nada” para inyectarlo en la economía. Esta herramienta se ha usado masivamente desde la crisis financiera de 2008 y, más aún, durante la pandemia de COVID-19. Prácticas como el «quantitative easing» (expansión cuantitativa) han llevado los balances de bancos centrales a máximos históricos:

- El balance de la Reserva Federal de EE.UU. pasó de 900.000 millones en 2008 a más de 8,5 billones de dólares en 2022.

- El Banco Central Europeo siguió una ruta similar, multiplicando su balance desde 1,2 billones en 2007 a más de 8 billones en 2022.

Estas políticas han evitado colapsos financieros, pero también han generado distorsiones: burbujas en activos, concentración de riqueza, y un aumento del riesgo inflacionario.

🔥 ¿Y la inflación?

Durante años, los bancos centrales lograron mantener la inflación controlada, incluso con políticas expansivas. Sin embargo, el contexto cambió drásticamente a partir de 2021, con una tormenta perfecta de:

- Inyección masiva de liquidez,

- Cuellos de botella post-pandemia,

- Crisis energética,

- Conflictos geopolíticos como la guerra en Ucrania.

Resultado: una inflación global disparada. En 2022, Estados Unidos alcanzó el 9,1%, su nivel más alto en 40 años. Europa vivió situaciones similares, y países emergentes sufrieron aún más.

Esto ha obligado a los bancos centrales a subir los tipos de interés de forma agresiva, con el consiguiente riesgo de provocar una recesión o una crisis de deuda.

🪙 ¿Qué ha pasado con el oro?

Desde el abandono del patrón oro, el precio del oro ha multiplicado su valor más de 100 veces. En 1971, una onza costaba 35 dólares. Hoy está casi en los 3.500 dólares. El oro sigue actuando como activo refugio frente a la incertidumbre económica, la inflación o la pérdida de valor del dinero FIAT.

Además, los bancos centrales están acumulando oro a niveles récord. Desde 2022 hasta hoy, están comprando más oro que en cualquier otro momento de las últimas décadas, especialmente países como China, Rusia, Turquía e India. Esto sugiere una desconfianza creciente en el dólar y en el sistema FIAT como único respaldo de las reservas internacionales.

📌 En resumen:

El sistema FIAT ha permitido flexibilidad económica, pero también ha facilitado un endeudamiento global sin precedentes. La confianza en los gobiernos y bancos centrales sigue siendo el ancla, pero es una ancla vulnerable. Y mientras tanto, el oro —que muchos dieron por muerto— ha vuelto a ocupar un lugar central en las estrategias de protección monetaria.

Teoría monetaria moderna vs. Enfoque clásico

La Teoría Monetaria Moderna (TMM) sostiene que los gobiernos que emiten su propia moneda (como EE. UU., Japón o Reino Unido) no pueden quebrar, ya que pueden crear dinero para financiar su gasto. Según esta perspectiva, los impuestos no son necesarios para financiar el gasto público, sino que sirven para controlar la inflación y regular la demanda agregada. La TMM propone que el déficit público no es un problema en sí mismo, siempre que no genere presiones inflacionarias excesivas.

En contraste, el enfoque clásico considera que el dinero es un «velo» que facilita las transacciones pero no afecta los fundamentos reales de la economía. Según esta visión, el gasto público debe financiarse con impuestos o deuda, y los déficits sostenidos pueden provocar inflación y desequilibrios económicos. La disciplina fiscal y la limitación del crecimiento de la masa monetaria son esenciales para mantener la estabilidad económica.

Estas dos corrientes ofrecen perspectivas divergentes sobre el papel del Estado en la economía y la gestión de la política monetaria y fiscal.

| Aspecto | Teoría monetaria moderna (TMM) | Enfoque clásico |

|---|---|---|

| Origen y fundamentos | Basada en ideas de economistas como Abba Lerner y Hyman Minsky, desarrollada en las últimas décadas. | Se remonta a economistas como Adam Smith y David Ricardo en los siglos XVIII y XIX. |

| Financiamiento del gasto público | El gobierno puede emitir su propia moneda para financiar el gasto, sin necesidad de recurrir a impuestos o deuda. | El gasto público debe financiarse mediante impuestos o emisión de deuda; emitir dinero sin respaldo puede generar inflación. |

| Propósito de los impuestos | Principalmente para controlar la inflación y regular la demanda agregada, no para financiar el gasto. | Recaudar ingresos para financiar el gasto público y mantener el equilibrio fiscal. |

| Visión sobre la deuda pública | No es intrínsecamente problemática para países con soberanía monetaria; el gobierno no puede quebrar en su propia moneda. | Altos niveles de deuda pueden ser perjudiciales, generando inflación y desplazando la inversión privada. |

| Control de la inflación | A través de políticas fiscales, como ajustes en impuestos y gasto público. | Mediante el control de la oferta monetaria y las tasas de interés por parte del banco central. |

| Rol del banco central | Coordinado con el gobierno para implementar políticas fiscales y monetarias que promuevan el pleno empleo. | Independiente del gobierno, centrado en mantener la estabilidad de precios y controlar la inflación. |

| Enfoque sobre el empleo | Propone programas de garantía de empleo financiados por el gobierno para lograr el pleno empleo. | El empleo se ajusta naturalmente a través de las fuerzas del mercado; la intervención gubernamental puede distorsionar el equilibrio. |

| Críticas principales | Riesgo de inflación si se abusa de la emisión monetaria; dependencia de una gestión fiscal prudente. | Puede ser demasiado rígido ante crisis económicas; subestima el papel del gasto público en la estabilización económica. |

Conclusión

Mientras que la Teoría Monetaria Moderna (MMT) propone que los gobiernos que controlan su propia moneda tienen un margen mucho mayor para gastar y generar crecimiento económico sin tener que preocuparse tanto por los déficits fiscales, el enfoque clásico subraya la importancia de mantener el equilibrio fiscal y evitar la creación excesiva de dinero, ya que esto puede generar inflación y debilitar la economía a largo plazo.

Crisis monetarias: advertencias del pasado

A lo largo de la historia, diversas naciones han enfrentado crisis monetarias que ofrecen valiosas lecciones sobre los riesgos de políticas fiscales y monetarias insostenibles:

- Alemania (1923): Tras la Primera Guerra Mundial, la República de Weimar experimentó una hiperinflación devastadora, con precios que se duplicaban cada 15 horas, debido a la emisión masiva de dinero para pagar reparaciones de guerra.

- Hungría (1946): Registró la peor hiperinflación de la historia, con una tasa diaria del 207%, resultado de la emisión descontrolada de su moneda, el pengő, en un contexto de posguerra y colapso económico.

- México (1994-1995): La crisis conocida como «efecto tequila» fue provocada por la devaluación del peso y la fuga de capitales, lo que llevó a una recesión profunda y a la necesidad de un rescate financiero internacional.

- Argentina (2001): Una combinación de endeudamiento excesivo, déficit fiscal y políticas cambiarias rígidas culminó en el colapso económico, el «corralito» financiero y una profunda crisis social.

- Bolivia (2025): Actualmente enfrenta una inflación interanual del 15%, impulsada por la caída en la producción de gas, escasez de divisas y emisión monetaria para financiar el gasto público, lo que ha generado un mercado cambiario paralelo y descontento social.

Estas crisis subrayan la importancia de mantener políticas fiscales y monetarias prudentes y la necesidad de instituciones económicas sólidas para preservar la estabilidad monetaria.

Escenarios de futuro

¿Hacia dónde se dirige el sistema monetario global? Claves para anticiparse y protegerse

En mayo de 2025, el panorama económico global está marcado por una combinación de tensiones comerciales, endeudamiento elevado y políticas monetarias inciertas. Las recientes medidas arancelarias implementadas por la administración Trump han elevado la incertidumbre económica, afectando tanto a los mercados financieros como a las perspectivas de crecimiento global .

Escenario 1: Continuidad del sistema FIAT con tensiones crecientes

En este escenario, las monedas FIAT mantienen su predominio, pero enfrentan presiones significativas:

- Deuda pública elevada: Se proyecta que la deuda pública global podría alcanzar niveles superiores al 115% del PIB en escenarios adversos, aumentando la vulnerabilidad fiscal.

- Inflación persistente: A pesar de los esfuerzos de los bancos centrales, la inflación se mantiene por encima de los objetivos, con tasas proyectadas en torno al 2.8% en EE. UU. para 2025 .

- Tensiones comerciales: Las políticas arancelarias han generado una disminución del comercio global, con una caída proyectada del 0.2% en 2025, afectando especialmente a América del Norte.

Escenario 2: Transición hacia monedas digitales y nuevos sistemas de respaldo

Ante la pérdida de confianza en las monedas tradicionales, algunos países exploran alternativas:

- Monedas digitales de bancos centrales (CBDC): Diversas naciones están desarrollando o implementando CBDC para modernizar sus sistemas de pago y fortalecer la soberanía monetaria.

- Respaldo en activos tangibles: El aumento en la acumulación de oro por parte de bancos centrales indica una búsqueda de activos refugio y una posible revalorización de sistemas respaldados por bienes físicos.

Recomendaciones para inversores y ciudadanos

Dada la incertidumbre actual, se sugieren las siguientes estrategias:

- Diversificación de activos: Incluir en las carteras inversiones en metales preciosos, monedas digitales y activos en diferentes divisas para mitigar riesgos.

- Liquidez estratégica: Mantener una proporción adecuada de efectivo puede ofrecer flexibilidad para aprovechar oportunidades en mercados volátiles.

- Vigilancia de políticas económicas: Estar atento a las decisiones de bancos centrales y gobiernos, ya que cambios en políticas monetarias o fiscales pueden tener impactos significativos en los mercados.

- Educación financiera continua: Actualizar conocimientos sobre instrumentos financieros y tendencias económicas es esencial para tomar decisiones informadas.

La economía global se encuentra en una encrucijada, y la adaptabilidad será clave para navegar los desafíos y oportunidades que se presenten en el futuro cercano.

Conclusiones

Las monedas FIAT, cuyo valor se basa en la confianza en las instituciones emisoras, han sido fundamentales en la economía moderna. Sin embargo, factores como el aumento de la deuda pública, la inflación persistente y las tensiones geopolíticas han generado cuestionamientos sobre su sostenibilidad.

El dólar estadounidense, en particular, ha sido la principal moneda de reserva internacional durante décadas. No obstante, su participación en las reservas globales ha disminuido del 65% en 2014 al 58% a finales de 2024 . Además, las políticas comerciales recientes y el aumento de la deuda han llevado a algunos países a buscar alternativas, impulsando procesos de «desdolarización».

A pesar de estos desafíos, es importante destacar que no existe actualmente una moneda que pueda reemplazar completamente al dólar en su papel global. Las monedas digitales de bancos centrales (CBDC) están en desarrollo, pero su implementación y aceptación generalizada aún requieren tiempo.

En conclusión, aunque el sistema de monedas FIAT y el dominio del dólar enfrentan presiones, no estamos presenciando su fin inminente. Más bien, es probable que veamos una evolución hacia un sistema financiero más diversificado, con un mayor uso de tecnologías digitales y una distribución más equilibrada del poder monetario global.