Existe una línea muy fina entre la disciplina financiera y la tacañería patológica. Cruzarla no te hará más rico, solo te hará el más rico del cementerio. Es hora de hablar de la «Tasa de Felicidad».

Conozco a gente que tiene carteras de inversión de seis cifras, pero que sufren ansiedad física si tienen que pagar 2€ extra por el guacamole en un restaurante.

Gente que ha optimizado tanto sus finanzas que han olvidado para qué sirve el dinero. Han convertido el medio (el dinero) en el fin.

En el camino hacia la Libertad Financiera, es muy fácil caer en la trampa del «lonchafinismo» extremo. Nos bombardean con mensajes de que cada café que no te tomas hoy son 100€ en tu jubilación gracias al interés compuesto. Y matemáticamente, puede ser cierto. Pero la vida no es una hoja de Excel. Y el riesgo de vivir una vida miserable en el presente, esperando una recompensa futura que quizás no llegue (o no puedas disfrutar), es un riesgo financiero real que nadie está calculando.

Hoy quiero hablarte de por qué ser un tacaño extremo te está alejando de la verdadera riqueza, y cómo encontrar el equilibrio entre preparar tu futuro y disfrutar el maldito presente.

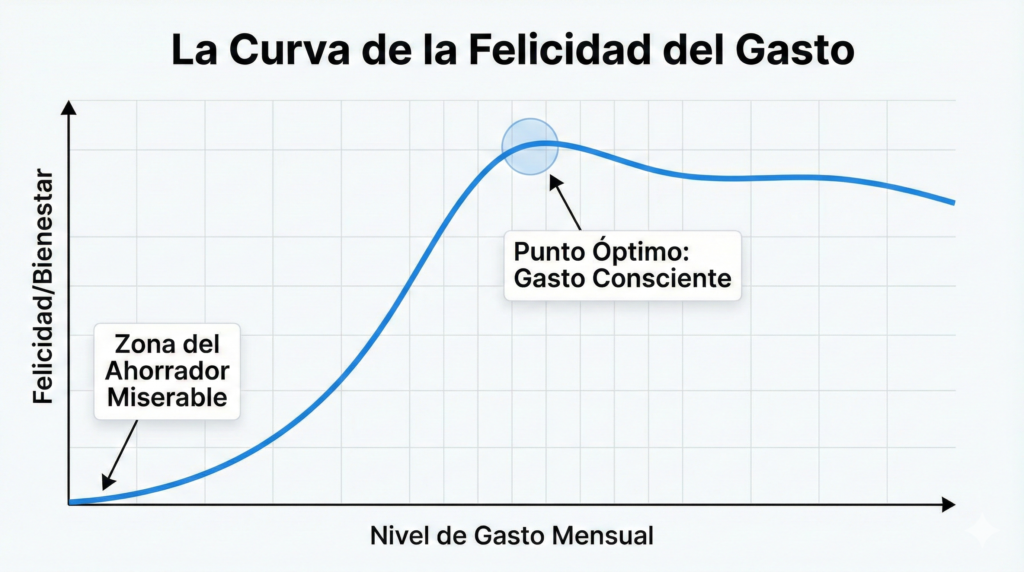

La Curva de la Felicidad del gasto: Cuando ahorrar duele más de lo que renta

Existe un concepto económico llamado «la ley de los rendimientos decrecientes». Básicamente, dice que llega un punto en el que añadir más recursos a algo produce cada vez menos beneficios. Esto aplica perfectamente a tu ahorro y a tu gasto.

«Si ganas 2.000€ y gastas 2.500€, tu vida es un caos. Si empiezas a ahorrar tus primeros 100€, la tranquilidad mental que ganas es inmensa. Tu felicidad se dispara.»

«Si pasas de ahorrar 100€ a 500€, tu seguridad financiera crece exponencialmente. Sigues en la zona óptima.»

El problema llega cuando intentas pasar de ahorrar 500€ a ahorrar 1.200€ a base de eliminar cualquier rastro de alegría en tu vida. Empiezas a decir que no a las cenas con amigos, dejas de ir al gimnasio porque «puedes entrenar en el parque», y tus vacaciones consisten en ir al pueblo de al lado con bocadillos hechos en casa.

Hay un punto de inflexión donde cada euro extra que ahorras te cuesta dos euros de felicidad presente. Has optimizado tanto tus finanzas que has desoptimizado tu vida.

«No estoy diciendo que debas gastarlo todo. Estoy diciendo que el objetivo del dinero es maximizar tu utilidad (bienestar) a lo largo de TODA tu vida, no solo en los últimos 10 años.»

El peligro oculto de la restricción extrema: El efecto rebote

¿Alguna vez has hecho una dieta súper estricta? Comes solo lechuga y pechuga de pollo durante tres semanas. Pierdes peso, sí. Pero el día 22, tu fuerza de voluntad se quiebra y te comes una pizza familiar, un litro de helado y tres palmeras de chocolate.

Con el dinero pasa exactamente lo mismo.

El «Ahorrador Miserable» vive en un estado constante de privación. Su cerebro reptiliano empieza a asociar el ahorro con dolor y castigo. Esta tensión se acumula. Y un día, explota.

El día que explota, no se compra ese café de 3€ que se ha estado negando. El día que explota, se compra un coche que no necesita o se gasta 3.000€ en un viaje impulsivo porque «se lo merece».

La restricción extrema no es sostenible a largo plazo porque va en contra de la naturaleza humana. Un plan financiero que requiera que seas un robot miserable durante 20 años es un mal plan financiero.

Invirtiendo en «Dividendos de memoria»

Aquí es donde cambiamos el chip. Quiero que empieces a ver ciertas experiencias no como «gastos», sino como «inversiones».

Un viaje con tus amigos a los 25 años, una cena increíble con tu pareja, aprender una habilidad nueva que te apasiona (aunque no sea rentable)… Estas cosas generan lo que Bill Perkins llama «Dividendos de memoria».

Cuando tengas 80 años, tu cartera de fondos indexados te dará seguridad para pagar la residencia o los médicos. Pero tu cartera de recuerdos es lo que te dará satisfacción al mirar atrás.

¿Sabes qué es triste? Tener 60 años, tener un millón de euros en el banco, y darte cuenta de que ya no tienes la energía para subir al Machu Picchu, ni los amigos con los que querías hacerlo.

El dinero tiene un valor temporal. Un euro gastado en una experiencia transformadora a los 30 años suele tener mucho más «retorno de inversión emocional» que ese mismo euro gastado a los 70.

La solución: gasto consciente («Tasa de derroche»)

Entonces, ¿cuál es la alternativa? ¿Gastar a lo loco? No. La alternativa es pasar del «Ahorro Obsesivo» al «Gasto Consciente».

El gasto consciente consiste en ser brutalmente honesto sobre qué te hace realmente feliz y qué te da igual. Se trata de gastar extravagantemente en las cosas que amas, y recortar despiadadamente en las que no.

Para el «Ahorrador Miserable», todo gasto es doloroso. Para el «Gastador Consciente», algunos gastos son irrelevantes y otros son fuentes de alegría.

A continuación, te propongo un ejercicio. Identifica tus áreas de «alto valor» y tus áreas de «bajo valor». Aquí tienes un ejemplo de cómo podría verse:

| Tipo de Gasto | Acción del Ahorrador Miserable | Acción del Gastador Consciente |

| Salir a cenar | Nunca sale. Come en casa siempre, incluso cuando le invitan a celebrar algo importante. Se siente culpable si gasta más de 10€. | Área de alto valor: Le encanta la gastronomía. Reserva 200€/mes para ir a dos restaurantes muy buenos. Lo disfruta sin culpa alguna. |

| Ropa | Compra lo más barato posible, solo cuando se rompe lo anterior. Se siente mal si la camiseta cuesta más de 5€. | Área de bajo valor: Le da igual la moda. Compra ropa básica de calidad decente 2 veces al año y se olvida del tema. Gasto mínimo sin sufrir. |

| Café diario | Se lo prohíbe. Calcula cuánto dinero perderá en 30 años si se lo toma. | Si le hace feliz ese momento por la mañana, se lo toma y lo disfruta. Sabe que 1,50€ no destruirá su futuro si el resto está bajo control. |

| Viajes | No viaja, o si lo hace, duerme en el aeropuerto para ahorrarse una noche de hostal. Vuelve más cansado de lo que se fue. | Área de alto valor: Ahorra específicamente para un gran viaje al año donde no escatima en experiencias clave. |

Conclusión: Eres el director financiero de tu vida, no el carcelero

El objetivo de InversorLibre es que alcances la independencia, no solo financiera, sino también mental. No queremos que dependas de un jefe, pero tampoco queremos que dependas de tu propia neurosis por el ahorro.

Tu plan de acción para dejar de ser miserable:

- Automatiza lo aburrido: Configura tus transferencias automáticas a tus cuentas de inversión a principio de mes (el famoso «págate a ti mismo primero»).

- Define tu «Tasa de Derroche»: Una vez cubierto el ahorro y los gastos fijos, el dinero que sobra es para DISFRUTARLO. Asigna una cantidad mensual (el 5%, el 10% de tus ingresos, lo que puedas) que debes gastar en cosas que te hagan feliz, sin culpa.

- Si te duele gastar en todo, tienes un problema: Identifica una sola cosa que te apasione de verdad y oblígate a gastar dinero en ella esta semana. Rompe el patrón de dolor.

«Recuerda: la riqueza no es solo un número en una pantalla. Es la capacidad de vivir la vida en tus propios términos. No dejes que el miedo al futuro te robe el presente.»

¿Quieres ver en qué estoy invirtiendo? Descubre mi cartera de inversiones.

Mi Cartera